آنچه باید درباره معاملات فصلی بدانید

در این مقاله قرار است درباره معاملات فصلی و میزان مالیات آن صحبت کنیم. تعیین میزان مالیات شرکتها و اینکه مالیات به چه چیزهایی تعلق میگیرد، به عهده سازمان امور مالیاتی است. این سازمان میتواند بر اساس گزارش خرید و فروش فصلی، مالیات شرکتها و بنگاههای اقتصادی را تعیین کند. همچنین، با استناد به گزارش و معاملات فصلی، سازمان امور مالیاتی میتواند فعالیتهای مشکوک به فرار مالیاتی و کتمان مالیات را شناسایی کند.

همه بنگاههای اقتصادی باید طبق ماده ۱۶۹ قانون مالیاتی گزارش خرید و فروش فصلی خود را در یک بازه زمانی مشخص ارسال کنند. در ادامه اطلاعات کاملتری در خصوص صورت معاملات فصلی و اهمیت آن صحبت خواهیم کرد، پس تا انتهای این نوشتار ما را همراهی کنید.

تعریف صورت معاملات فصلی و اهمیت آن

به همهی معاملات حقیقی و حقوقی که در مدت سه ماهه هر فصل خورشیدی انجام میشود، معاملات فصلی یا گزارشات فصلی گویند. در گزارشات فصلی موضوع ماده ۱۶۹، افراد حقیقی و حقوقی تحت تعهد سازمان امور مالیاتی قرار میگیرند تا گزارشات خود را به درستی ارائه کنند. قانون صورت معاملات فصلی در سال ۱۳۹۴ تصویب شد و از سال ۱۳۹۵ به اجرا درآمد. مهمترین هدف این قانون افزایش شفافیت اقتصادی و بالا بردن نظم و انضباط مالی شرکتها و برندهای معتبر است. این نکته را باید مد نظر داشته باشید که تسلیم گزارشات فصلی هزینهای به عنوان مالیات ندارد و فقط به منظور گزارشگری مالیاتی است. با این وجود، در صورتی که برندها این صورتحساب را به اداره مالیات تقدیم نکنند، احتمال دارد که به پرداخت جریمهای در حدود ۲ درصد مبلغ معاملات فصلی محکوم شوند.

نکتهی مهمی که در هنگام تسلیم گزارشات فصلی باید مد نظر قرار دهید این است که، تمامی گزارشات مالی فصلی، اعم از خرید و فروش، مالیات بر ارزش افزوده و اظهارنامه مالیاتی که به سازمان امور مالیاتی ارسال میشود، باید برابر بوده و هیچ اختلافی نداشته باشند.

مهمترین نکات در اجرای ماده ۱۶۹ قانون مالیات های مستقیم

در اجرای ماده ۱۶۹ قانون مالیاتهای مستقیم، تمام اشخاص حقوقی و صاحبان مشاغل موضوع این قانون موظف به ثبت نام در نظام مالیاتی هستند. آنها برای انجام معاملات، باید صورتحساب و شماره اقتصادی طرفین معامله را در صورتحسابها، قراردادها و سایر اسناد درج و به سازمان مالیاتی ارائه نمایند. البته تنها صورتحسابهای ذکر شده در آیین نامه اجرایی ماده ۹۵ به عنوان ملاک در نظر گرفته میشود. اما اگر خریدار کالا، خدمت و یا دارایی مکلف به ثبت نام در نظام مالیاتی نباشد یا از جمله اشخاص حقیقی مصرف کننده نهایی و یا اشخاص حقیقی موضوع ماده ۸۱ قانون باشد، الزامی به درج شماره اقتصادی خریدار در صورتحساب صادره نخواهد بود. لازم به ذکر است که شاغلین در حوزههای کشاورزی، دامپروری، دامداری، پرورش ماهی و زنبورعسل و پرورش طیور، صیادی و ماهیگیری، مرغداری، احیای مراتع و جنگلها، باغات اشجار و نخیلات مصداق اشخاص حقیقی موضوع ماده ۸۱ قانون میباشند.

در اجرای ماده ۱۶۹ قانون مالیاتهای مستقیم نکات قابل توجهی وجود دارد که باید مد نظر قرار داده شوند که مهمترین آنها عبارتند از:

- تمام سازمانها و شرکتهای خصوصی و دولتی که در فعالیتهای خرید و فروش دخیل هستند، موظفند صورت معاملات فصلی خود را حداکثر تا یک ماه پس از انجام معامله به سازمان امور مالیاتی ارسال کنند. گزارشات فصلی میتواند به صورت الکترونیکی یا به صورت کاغذی و سی دی به سازمان مذکور ارسال شود. مهمترین نکته این است که ارسال به موقع این مدارک، از جرایم متعاقب ارسال با تاخیر جلوگیری کند.

- معاملات کوچک یعنی معاملاتی که مبلغ آنها در حدود ۱۰ درصد از حد نصاب تعیین شده به وسیله سازمان امور مالیاتی است، ضرورتی برای ارسال ماهانه ندارند. صاحبان این کسب و کارها میتوانند هر سه ماه یکبار فهرست معاملات خود را به این سازمان ارسال کنند.

- نکتهی سومی که در هنگام ارسال صورت گزارشات فصلی باید مد نظر قرار گرفته شود، دریافت کارت اقتصادی میباشد. ارسال مدارک و صورت گزارش فصلی تنها با کد اقتصادی ذکر شده در کارت اقتصادی امکان پذیر است. در صورتی که کارت اقتصادی نداشته باشید، سازمان امور مالیاتی، طبق قانون از پذیرفتن مدارک مالی شما سر باز خواهد زد.

مقاله”تکالیف قانونی افراد مشمول قانون سامانه مودیان” را برای اطلاعات بیشتر مطالعه کنید.

سامانه گزارش فصلی خرید و فروش چیست؟

سامانه ارسال گزارشات فصلی خرید و فروش، به منظور انجام تکالیف مقرر توسط اشخاص مشمول برای ارسال فهرست معاملات در اجرای این آیین نامه توسط سازمان ایجاد شده است.

با این روش مودیان مالیاتی میتوانند از طریق سامانه ارسال معاملات فصلی نسبت به ثبت و ارسال اطلاعات خرید و فروش و همچنین پرداخت بابت قراردادها اقدام نمایند.

همچنین از طریق نرم افزار ارسال صورت معاملات فصلی (TTMS) میتوان نسبت به ثبت و ارسال اطلاعات مودیانی که از ارائه شناسه ملی (برای اشخاص حقوقی) و کد ملی (برای اشخاص حقیقی) به فروشنده در زمان خرید کالاها و خدمات امتناع ورزیدهاند، نیز اقدام نمود.

مشمولان ارسال گزارشات فصلی چه کسانی هستند؟

مطابق با تبصره سوم از نهمین بخش ماده ۱۶۹ قانون مالیاتهای مستقیم، مشمولین مکلف به ارسال گزارشات فصلی عبارتند از:

- کلیه اشخاص حقوقی.

- صاحبان مشاغلی که بسته به نوع یا حجم فعالیت در گروه اول دومین ماده از آیین نامه اجرایی ماده ۹۵ قانون جای میگیرند.

- صاحبان مشاغلی که در زمره مشمولین اجرای قانون مالیات بر ارزش افزوده قرار میگیرند.

ذکر این نکته لازم است که نامبردگان در بالا ممکن است با نظر سازمان امور مالیاتی و نظر مساعد وزیر امور اقتصادی تغییر کنند.

چه مواردی نباید در معاملات فصلی رد شود؟

طبق ماده ۱۳، مواردی که در ادامه گفته خواهد شد نیازی به ذکر در معاملات فصلی ندارند:

- خریدوفروش و سود و کارمزد اوراق بهادار؛

- خریدوفروش سهام و سهم الشرکه و حق تقدم سهام یا سهم الشرکه؛

- سود و کارمزد و جریمههای بانکها، صندوق تعاون، صندوقهای حمایت از توسعه بخش کشاورزی، مؤسسات اعتباری غیر بانکی مجاز و صندوقهای قرضالحسنه؛

- سود سهام و سهم الشرکه؛

- حـق عـضویت اعضاء مجامع حرفهای، احزاب وانجـمنها وتشکلهای غـیردولتی دارای مـجوز از مـراجـع ذیصلاح؛

کمکها، جوایزو هدایای بلاعوض؛ - مبالغی که تحت عناوین جریمه یا خسارت، انواع عوارض و مالیات (به استثناء مالیات و عوارض قانون مالیات بر ارزش افزوده) حق ثبت، حق تمبر،

- حقوق گمرکی وموارد مشابه، به دستگاههای اجرائی پرداخت میگردد؛

- حقوق و دستمزد پرداختی موضوع فصل سوم از باب سوم قانون مالیاتهای مستقیم؛

- وجوه پرداختی بابت حق نگهداری (شارژ) ساختمان محل فعالیت و آبونمانهای پرداختی؛

- معاملات نقل و انتقال املاک موضوع ماده ۵۹ قانون مالیاتهای مستقیم برای متعاملین؛

- مال الاجارههای املاک موضوع ماده ۵۳ قانون مالیاتهای مستقیم.

ماده ۵۳ قانون مالیاتهای مستقیم اشاره به مالیات بر درآمد مال الاجاره دارد که بنابر این قانون درآمد مشمول مالیات املاکی که به اجاره واگذار میشود عبارت است از کل مالالاجاره اعم از نقدی و غیر نقدی پس از کسر ۲۵ درصد بابت هزینههای استهلاک و نگهداری.

به موجب ماده ۵۹ نقل و انتقال قطعی املاک به ماخذ ارزش معاملاتی و به نرخ پنج درصد و همچنین انتقال حق واگذاری محل به ماخذ وجوه دریافتی مالک یا صاحب حق و به نرخ دو درصد در تاریخ انتقال از طرف مالکان عین یا صاحبان حق مشمول مالیات است.

مقاله”بررسی جرایم مالیاتی مرتبط با سامانه مودیان و پایانه فروشگاهی” را برای اطلاعات بیشتر مطالعه کنید.

نحوه گزارش قراردادهای پیمانکاری در معاملات فصلی

قراردادهایی که بین پیمانکار و کارفرما بسته میشوند باید در پایان هر فصل در صورت معاملات فصلی منعکس بشوند. طبق متن ماده ۱۶۹ قانون مالیاتهای مستقیم اصلاحی سال ۹۴، اشخاص حقوقی و صاحبان مشاغل موضوع این قانون که حسب اعلام سازمان امور مالیاتی کشور موظف به ثبت نام در نظام مالیاتی میشوند مکلفاند برای انجام معاملات خود صورتحساب صادر و شماره اقتصادی خود و طرف معامله را در صورتحسابها، قراردادها و سایر اسناد مشابه درج و فهرست معاملات مذکور را به سازمان امور مالیاتی تسلیم کنند.

در همین راستا، سازمان امور مالیاتی برای ثبت قراردادهای پیمانکاری صفحات مجزایی برای کارفرما و پیمانکار در نظر گرفته است. در نتیجه کارفرما و پیمانکار باید موارد مربوط به خودشان را در زمان مشخص شده ارسال کنند.

پیمانکارانی که میخواهند درآمد خود را در فهرست معاملات فصلی گزارش کنند، میتوانند از روش درصد پیشرفت کار استفاده کنند. در صورت استفاده از این روش باید مبلغ صورت وضعیت خود را بر اساس مبلغ صورت وضعیت کارفرما تنظیم کنند. در صورتی که صورت وضعیت پیمانکار با صورت وضعیت کارفرما تطابق نداشته باشد، این امر باعث بی اعتبار شدن اظهارات پیمانکار خواهد شد.

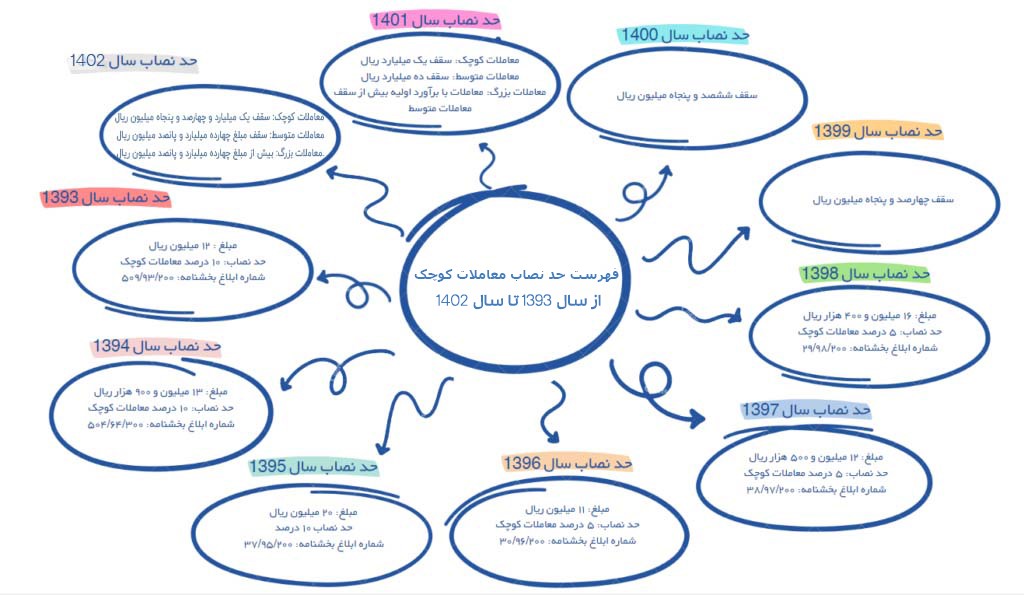

حد نصاب معاملات کوچک در ده سال اخیر

هیئت وزیران هر ساله و بسته به شرایط اقتصادی کشور، به پیشنهاد وزارت امور اقتصاد و دارایی و با توجه به تبصره اول ماده سوم از قانون برگزاری مناقصات که در سال ۱۳۸۳ به تصویب رسید و همچنین با استناد به ماده ۴۲ از قانون الحاق برخی مواد به قانون مقررات مالی دولت که در سال ۱۳۹۳ به تصویب رسید، حد نصاب معاملات کوچک را تعیین میکند.

در تصویر زیر، حد نصاب معاملات کوچک در ده سال اخیر یعنی از سال ۱۳۹۳ تا ۱۴۰۲ قابل مشاهده است:

آخرین تغییرات و اصلاحات انجام شده در حوزه تهیه گزارش خرید و فروش فصلی

اشخاص حقیقی و حقوقی که صورتحساب آنها از نوع اول، دوم و سوم موضوع ماده هشت آیین نامه شماره ۲۳۰۷۶۱ مورخ ۴ اسفندماه ۱۳۹۴ و اصلاحی شماره ۵۰۹۶۷/م به مورخ ۱۲ اردیبهشت ۱۳۹۶ ماده ۹۵ قانون برای عرضه کالا یا خدمات به مصرف کننده نهایی هستند، میتوانند گزارشات فصلی خود را به شکل مجموع ارسال کنند.

از طرفی معاملات و خدماتی که تا حدود ۵ درصد از حد نصاب معاملات کوچک موضوع تبصره ۱ ماده قانون برگزاری مناقصات هستند، نیز میتوانند صورت معاملات فصلی را به صورت مجموع به سازمان مربوطه ارسال کنند.

چه اشخاص یا شرکتهایی معاف از ارسال صورت گزارشات فصلی هستند؟

در ماده ۱۶۹ قانون مالیاتهای مستقیم، یکسری مشاغل به عنوان استثنا جهت ارسال گزارشات فصلی تعیین شدهاند که عبارتند از:

- فعالین در حوزه فروش کالا و خدمات به مصرف کننده نهایی.

- معامله با فعالینی که مشمولین ماده ۸۱ قانون میشوند.

- خرید کالا یا خدمات از مراکز فروشی که الزامی برای ثبت نام در نظام مالیاتی ندارند.

- معاملههای کوچک. مبلغ معاملات کوچک در سال ۱۴۰۲ چیزی در حدود ۱۴۵ میلیون تومان میباشد.

علاوه بر این، برخی از معاملات نیز شامل معافیت از ارسال گزارشات فصلی میشوند:

- خرید و فروش اوراق بهادار

- خرید و یا فروش سهم شراکت و حق تقدم سهام

- جوایز و هدایای بلاعوض

- سود و کارمزد جریمههای بانکی و موسسات اعتباری

- مبالغی که به عنوان خسارات، جرایم، عوارض و مالیات (به غیر از مالیات و عوارض مالیات بر ارزش افزوده)، حق ثبت، حق تمبر، حقوق گمرکی به دستگاههای اجرایی پرداخت میشوند.

- هزینههایی که شرکتها به عنوان مال الاجاره دریافت میکنند.

- مبالغی که بابت حق شارژ، نگهداری ساختمان، آبونمان و مواردی از این دست پرداخت میشوند.

- حق عضویت اعضا مجامع حرفهای احزاب، تشکلها و انجمنهای غیردولتی که از مراجع ذیصلاح مجوز دارند.

در گزارش های فصلی چه اطلاعاتی باید درج شود؟

بر اساس ماده ۱۶۹ قانون مالیاتی گزارشات فصلی، کلیه اطلاعات و گزارشات مربوط به معاملات و قراردادهای فصلی مطابق با استانداردهای مالیاتی باید گزارش شود. بسته به نوع معامله و قرارداد اطلاعاتی که باید در گزارشات فصلی درج شود، متفاوت خواهد بود. با این وجود، از جملهی مهمترین اطلاعاتی که باید در تمامی گزارشها ذکر شود، میتوان به موارد زیر اشاره کرد:

- اطلاعات هویتی خریدار و فروشنده و همچنین مکان طرفین قرارداد.

- اطلاعات مجوزهای فعالیت طرفین.

- اطلاعات مربوط به قرارداد و خدمات و یا کالای مبادله شده.

- اطلاعات مالی قرارداد.

- اطلاعات مربوط به ارزش افزوده و موارد مرتبط با داراییها، اموال، املاک و مواردی از این دست.

همچنین برای صادرات یا واردات باید اطلاعاتی مانند ارز مورد استفاده و همچنین مبلغ ریالی آن و مجوزهای مربوط به خروج و یا ورود قانونی کالا یا خدمات مورد معامله مانند شماره کوتاژ اظهارنامه گمرکی و شماره اختصاصی اشخاص خارجی طرف قرارداد را در گزارشات فصلی ذکر نمایید.

مهلت ارسال معاملات فصلی

با توجه به ماده دهم از آیین نامه شماره ۴۶۳۷۸ دوره ارسال گزارشات فصلی برای هر فصل، به مدت یک ماه و نیم یا ۴۵ روز بعد از پایان هر فصل میباشد. یک نکته حائز اهمیت در اینجا این است که در مواردی که شخص خریدار از ارائه شماره اقتصادی امتناع کرده و موضوع معامله را در گزارشات فصلی خود ارائه نکند، فروشنده میتواند مشخصات خریدار و موضوع مورد معامله را یک ماه پس از اتمام معامله در فرمی تحت عنوان «فهرست امتناع» به سازمان امور مالیاتی ارائه کند و جریمه نشود.

مهلت ارسال گزارش های فصلی در سال ۱۴۰۲

همانگونه که در بخشهای قبلی هم ذکر شد، مهلت ارسال گزارشات فصلی، یک ماه و نیم پس از پایان هر فصل است. در نتیجه مهلت ارسال گزارشات خرید و فروش در بهار هر سال ۱۵ مردادماه همان سال خواهد بود. همچنین مهلت ارسال گزارشات فصلی سه ماهه تابستان، بر اساس اعلام سازمان مالیاتی ۱۵ آبان همان سال است.

برای ارسال صورت معاملات فصلی سه ماهه پاییز نیز تا ۱۵ بهمن ماه فرصت دارید. از طرفی مهلت ارسال گزارشات خرید و فروش سه ماهه زمستان هر سال تا پایان روز ۱۵ اردیبهشت سال بعد خواهد بود.

این نکته را باید ذکر کنیم که در صورتی که مهلت چهل و پنج روزه ارسال معاملات فصلی با روز تعطیل رسمی یا جمعه مصادف باشد، آخرین مهلت ارسال لیست گزارشات خرید و فروش به روز بعد از تعطیلات رسمی موکول خواهد شد.

شیوه ارسال گزارش فصلی خرید و فروش

سازمان امور مالیاتی کشور، یک سامانه را به منظور انجام تکالیف مقرر توسط اشخاص حقیقی و حقوقی از جمله ارسال گزارشات فصلی خرید و فروش ایجاد کرده است. با کلیک بر روی لینک سامانه ارسال معاملات فصلی میتوانید به سامانه وارد شده و گزارشات فصلی خود را در سامانه ثبت کنید.

علاوه بر این، نرم افزاری به منظور ارسال صورت معاملات فصلی (TTMS) طراحی شده که از طریق آن نیز میتوانید نسبت به ارسال اطلاعات مربوط به گزارشهای فصلی خرید و فروش اقدام نمایید.

لازم به ذکر است که به منظور ارسال مدارک شرکتها و سازمانهای تجاری و اشخاص حقیقی میتوانید از طریق پورتابل سازمان امور مالیاتی اقدام کنید و پس از ارسال مدارک و طی کردن مراحل مذکور، اطلاعات خود را به ثبت برسانید. همچنین، همهی اشخاص مشمول میتوانند از طریق شرکتها و موسسات مالی و حسابداری که دارای مجوز فعالیت در این حوزه هستند نیز کمک گرفته و به کمک آنها در اولین فرصت مدارک مربوط به گزارشات فصلی خود را به سازمان مربوطه ارسال کنند. با این وجود، این نکته را به یاد داشته باشید که کلاهبرداران زیادی در این حوزه فعالیت میکنند و ممکن است مشکلاتی را برای شما به وجود بیاورند. در نتیجه حتما از معتبر بودن شرکت مالی و حسابداری اطمینان حاصل کرده و سپس فرایند تکمیل گزارشات فصلی را به آنها بسپارید.

سخن پایانی

در این مقاله، به بررسی معاملا فصلی پرداخته شده است. مطابق با قوانین مرتبط با بخشنامه سامانه مودیان و پایانههای فروشگاهی، هر فردی که نادیده اطلاعیه سامانه مودیان و قوانین مربوط به آن را بگیرد، ممکن است با جریمههای سنگین مواجه شود.

برای جلوگیری از عدم رعایت قانون جدید سامانه مودیان، توصیه میشود جزئیات این قوانین را در سایت رسمی سازمان امور مالیاتی کشور مطالعه کنید. همچنین، با استفاده از نرمافزار حسابداری پیشرفته میلیونر، نگرانیهای خود را درباره ارسال صورتحسابهای الکترونیکی و محاسبه دقیق مالیات و سود فروش خود را کاهش دهید.

۲ دیدگاه

[…] امور مالیاتی الزامی است. برای اطلاعات کامل در مورد معاملات فصلی نیز مقاله مربوط به آن را مطالعه […]

[…] اطلاعات کاملی در مورد معاملات فصلی احتیاج داشتید مقاله مربوط به آن را مطالعه […]